Radiografía del gasto público avalado por Erasmo González

Radiografía del gasto público avalado por Erasmo González

● Los números de la Cuenta Pública 2024 y los focos rojos de la administración municipal

Por Agustin Peña Cruz | NoticiasPC.com.mx | Ciudad Madero, Tamps.- En los documentos financieros de un gobierno municipal rara vez se encuentran titulares escandalosos. La contabilidad pública se expresa en cifras, balances y clasificaciones presupuestales que, a primera vista, parecen meramente técnicas. Sin embargo, detrás de esos números se encuentran decisiones políticas, prioridades administrativas y, en ocasiones, señales tempranas de tensiones presupuestarias.

La Cuenta Pública Consolidada del ejercicio fiscal 2024 del Ayuntamiento de Ciudad Madero, firmada institucionalmente por el presidente municipal Erasmo González Robledo y presentada conforme a los criterios de la Ley General de Contabilidad Gubernamental, permite reconstruir la arquitectura financiera de la administración local.

El documento integra los estados contables del Ayuntamiento y del Sistema DIF municipal, y constituye el instrumento con el que el gobierno local rinde cuentas sobre el origen, destino y comportamiento de los recursos públicos durante el año fiscal.

El análisis detallado de las cifras revela una estructura presupuestaria que combina estabilidad financiera relativa con tres focos rojos potenciales: la dependencia de recursos federales, el peso del gasto operativo y el margen reducido para inversión pública.

DEPENDENCIA DE LA FEDERACIÓN

El primer elemento que surge del análisis es el origen de los recursos municipales.

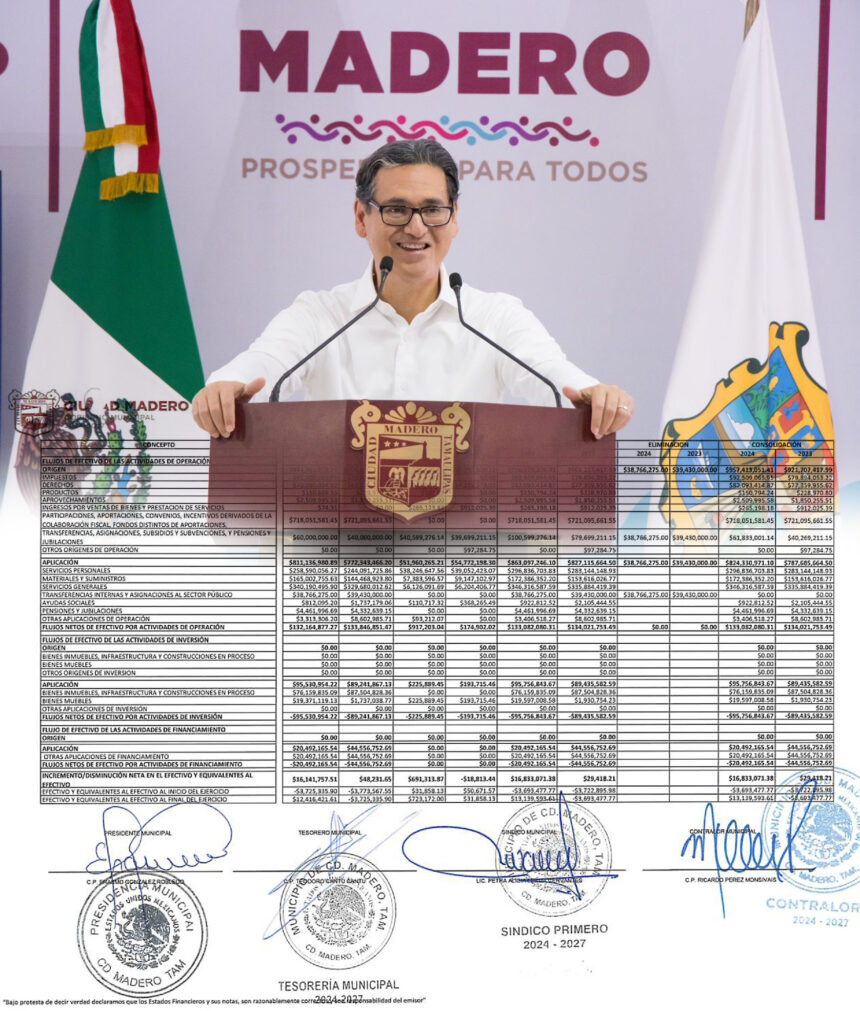

Durante 2024, Ciudad Madero registró ingresos totales por 957 millones 413 mil pesos, lo que representa un crecimiento moderado respecto a los 921 millones de pesos reportados en 2023.

En términos nominales, la cifra podría interpretarse como una señal de estabilidad financiera. No obstante, el desglose de los ingresos revela una dependencia relevante del sistema de transferencias federales.

Más de 779 millones de pesos provienen de participaciones, aportaciones y convenios federales, es decir, alrededor de ocho de cada diez pesos que ingresan al municipio dependen directamente del federalismo fiscal mexicano.

Esta estructura no es exclusiva de Ciudad Madero. La mayoría de los municipios del país se financia principalmente mediante transferencias provenientes de la federación. Sin embargo, la situación proyecta un dilema: cuando la mayor parte del presupuesto depende

de recursos externos, el margen de autonomía financiera del municipio se reduce considerablemente.

Por lo que, en un escenario de desaceleración económica o cambios en las fórmulas de distribución federal, los ayuntamientos pueden enfrentar presiones presupuestarias inmediatas.

TALÓN DE AQUILES: LA RECAUDACIÓN PROPIA

El segundo elemento crítico se encuentra en la capacidad de generación de ingresos propios.

Durante 2024, el municipio obtuvo aproximadamente 177 millones de pesos por concepto de ingresos de gestión, que incluyen impuestos municipales, derechos, productos y aprovechamientos.

Dentro de este rubro sobresalen: 92.5 millones de pesos en impuestos, 82 millones en derechos; y, montos menores en productos y aprovechamientos.

En términos de análisis financiero, estos números muestran que la recaudación del municipio representa menos del 20% de los ingresos totales del Ayuntamiento.

Este indicador es particularmente relevante porque la fortaleza fiscal de un gobierno local suele medirse precisamente por su capacidad para generar recursos propios, por lo que se entiende cuando el alcalde de Madero, señala que no hay presupuesto (municipal).

Cuando la recaudación local es limitada, las administraciones municipales se ven obligadas a ajustar su planificación financiera al ritmo de las transferencias federales.

CARGA DEL GASTO OPERATIVO

Si los ingresos muestran la dependencia financiera del municipio, el análisis del gasto revela otra característica: la predominancia del gasto operativo.

La Cuenta Pública señala que los gastos de funcionamiento del gobierno municipal alcanzaron 823 millones de pesos durante 2024, lo que representa la mayor parte del presupuesto anual.

Este gasto se distribuye principalmente en tres áreas: servicios personales con 296 millones de pesos destinados a sueldos y prestaciones del personal municipal; materiales y suministros con un monto de 174 millones de pesos para insumos operativos mientras que en servicios generales con la cifra de 352 millones de pesos destinados a contratos, mantenimiento, servicios administrativos y operación institucional.

Desde el punto de vista del análisis presupuestario, esta estructura muestra que una gran proporción del presupuesto municipal se destinó al sostenimiento del aparato administrativo.

Este fenómeno es común en gobiernos locales con estructuras burocráticas amplias, pero también representa un reto de eficiencia financiera.

Cada peso destinado al funcionamiento institucional es un peso que no necesariamente se invierte en infraestructura urbana o proyectos de desarrollo.

INVERSIÓN PÚBLICA: EL ESPACIO MÁS REDUCIDO DEL PRESUPUESTO

El tercer foco de atención aparece en el rubro de inversión pública.

Durante el ejercicio fiscal 2024, Ciudad Madero destinó alrededor de 97 millones de pesos a inversión pública, cifra que representa un incremento respecto a los 89 millones ejercidos el año anterior.

Aunque el crecimiento es positivo, la proporción sigue siendo limitada.

En términos porcentuales, la inversión pública representa cerca del 10% del total de ingresos municipales, lo que evidencia el reducido margen presupuestario para obras de infraestructura.

En una ciudad, como Madero, que enfrenta retos urbanos relacionados con drenaje, pavimentación, movilidad y servicios públicos, el tamaño de este rubro se convierte en un indicador relevante de la capacidad del gobierno local para impulsar proyectos de desarrollo.

TRANSFERENCIAS Y GASTO SOCIAL

La cuenta pública también registra más de 44 millones de pesos destinados a transferencias, subsidios y ayudas sociales, recursos que incluyen apoyos comunitarios, pensiones y asignaciones institucionales.

Una parte importante de estos recursos se canaliza a través del Sistema DIF municipal, organismo encargado de implementar programas de asistencia social.

Este tipo de gasto cumple una función relevante en la política pública local, especialmente en contextos donde las administraciones municipales son el primer contacto institucional con sectores vulnerables de la población.

LAS RESPONSABILIDADES INSTITUCIONALES

En el sistema de contabilidad gubernamental en México, los estados financieros de una cuenta pública no son meros informes administrativos. Constituyen documentos oficiales que implican responsabilidades legales y administrativas, sujetos a hacer auditables.

Por ello, la Cuenta Pública Consolidada del ejercicio 2024 se presenta bajo la responsabilidad institucional del presidente municipal, Erasmo González Robledo, así como de las áreas encargadas de la administración financiera del Ayuntamiento y del Sistema DIF municipal.

Estos documentos serán revisados por las instancias de fiscalización correspondientes, proceso mediante el cual se evaluará si el ejercicio del gasto se realizó conforme a los principios de legalidad, eficiencia y transparencia establecidos en la normativa vigente.

POLÍTICA DETRÁS DE LOS NÚMEROS

Más allá de los balances contables, la Cuenta Pública 2024 revela la lógica financiera de la administración municipal.

El documento muestra una estructura presupuestaria caracterizada por: dependencia relevante de transferencias federales, baja proporción de ingresos propios, predominio del gasto operativo e inversión pública relativamente limitada.

Estas características no constituyen necesariamente irregularidades. Pero sí configuran el escenario en el que deberá operar la administración municipal en los próximos años.

Por lo tanto, los números de la contabilidad pública no son únicamente registros financieros. Son, en esencia, la expresión cuantificable de las decisiones políticas que definen el rumbo de una ciudad.

En Ciudad Madero, la evolución de estos indicadores será relevante para determinar si el municipio logró fortalecer su autonomía fiscal en 2025, amplió la inversión en infraestructura y equilibró el funcionamiento administrativo con las demandas crecientes de la urbe petrolera en transformación hacia la ciudad intergaláctica.